Under min lördagsfrukost tittade jag på nyhetsmorgon där dagens trissvinst blev 100’000 kr i månaden i 10 år. Totalt blir detta hela 12 miljoner kronor. Grattis till vinnaren helt enkelt! Men som vi alla vet är chansen att vinna på Triss väldigt liten. Vill du veta ett sätt som sett till historiken är mycket mer träffsäkert? Investera på börsen!

I snitt har börsen avkastat 8% per år och genom att förena denna avkastning med tid så kan magi uppstå. För att likt trissvinnaren komma upp i 12 miljoner kronor kan du exempelvis investera 3600 kr i månaden i 40 år. 3600 kr är inte en omöjlig siffra, jag har full förståelse för att det inte går för alla, men det är ingen summa som är så hisnande hög som man kanske tänker sig behövs för att komma upp till 12 miljoner. Om du investerar i aktier eller aktiefonder kommer du åt den avkastning som krävs och sedan behöver tiden göra jobbet, så att ränta-på-ränta effekten kan kicka in och få kapitalet att öka exponentiellt över tid (om du vill läsa mer om ränta-på-ränta så använd sökfunktionen i bloggen).

Många har dessutom inte siktet ställt på hela 12 miljoner och då krävs det heller inte lika mycket i månadssparande eller lika lång tidshorisont. För att nå en miljon kan du exempelvis investera 1700 kr i månaden i 20 år. Eller 2850 kr per månad i 15 år.

Det är det alltså ingen omöjlighet att bli miljonär! Se till att investera smart och låt tiden göra jobbet. Sett till historiken är det dessutom väldigt mycket större chans än att skrapa en trisslott. Om vi använder historisk data hade alltså alla som sparar på detta sätt kunnat bli miljonärer. Det är fantastiskt vad tid och avkastning kan göra med våra pengar!

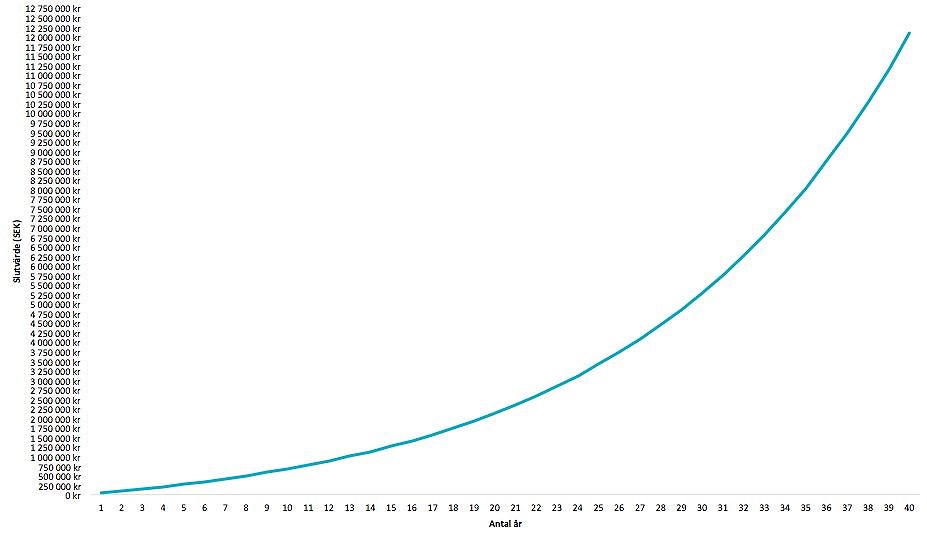

Ovan ser ni en graf på utvecklingskurvan när man investerar 3600 kr i månaden och har 8% avkastning per år. Som ni ser sker den största ökningen i slutet av graften, det är då ränta-på-ränta effekten får stor påverkan och därför är tiden av största vikt. Men det är också viktigt att komma ihåg att det aldrig är för sent! Det är bättre att börja nu än nästa år, du har avkastning att vinna på det med. Och även om du börjar närma dig pensionsålder så ska antagligen inte alla pengar tas ut vid 65 års ålder utan en del av kapitalet kan fortsätta jobba för dig.

Jag har en egen excelfil där jag kan räkna fram vad slutsumman på sparandet blir med parametrar som månadssparande, avkastning i procent och antal år. Jag tycker också mycket om den ”ränta-på-ränta-kalkylator” som Rika Tillsammans har på sin hemsida. Där kan du skriva in hur mycket du vill spara i månaden, eventuellt startbelopp, tidshorisont och förväntad avkastning sedan får du fram vilket ditt slutbelopp blir. Sätt ditt mål redan idag!

https://rikatillsammans.se/verktyg/kalkylator-rakna-pa-ranta-pa-ranta/

För mer inspiration inom detta ämne, följ mig gärna på instagram: @anna.aconomics